T2 DISPOSITIF MALRAUX À ROUEN !

Capitale de la Normandie, Rouen est une ville portuaire au patrimoine culturel, historique et naturel unique. Classée « Ville d’Art et d’Histoire », Rouen se distingue par les nombreuses traces de son passé médiéval, à l’image de son centre piéton aux ruelles pavées bordées de maisons à colombages. Église gothique Saint-Maclou, Abbatiale Saint-Ouen, Cathédrale Notre-Dame… Il suffit de lever les yeux pour admirer les magnifiques édifices abrités par la « ville aux 100 clochers ».

Situé à quelques kilomètres de la cathédrale Notre Dame de Rouen et à proximité immédiate du vallon suisse, l’emplacement du quartier est idéal : il offre l’avantage de profiter pleinement des atouts de la ville sans en subir les inconvénients. Commerces de proximité, écoles, collège, université, facilité d’accès aux transports en commun… la Grand’Mare dispose de toutes les commodités.

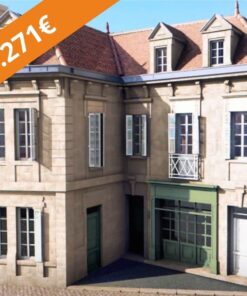

Ce projet consiste en la sublimation du dernier immeuble existant de l’ensemble architectural « Verre et Acier », véritable icône de l’architecture contemporaine, construit à partir de 1968 par le célèbre architecte Marcel Lods, pionnier dans le domaine de

la préfabrication et défenseur de l’industrialisation intégrale du bâtiment. Idéale pour les étudiants ainsi que pour les familles, cette opération répond aux attentes d’investisseurs intéressés par l’investissement locatif, l’acquisition d’une résidence principale ou secondaire.

L’appartement T2 de 60m² bénéficiera d’un séjour / cuisine de 32.2m², d’une entrée avec placards, un WC indépendant, une SdB avec douche, d’une chambre de 11m² avec placard et d’une cave. Livraison prévisionnelle fin 2024.

T2 – Dispositif MALRAUX à ROUEN à 334.250€ dont une importante part de travaux : 218.571€ défiscalisables dans le cadre du dispositif Malraux*

Honoraires à la charge du vendeur. Dans une copropriété de 20 lots. Aucune procédure n’est en cours.

*L’attention des acquéreurs est attirée sur les risques afférents à tout investissement locatif et notamment sur le non-respect des engagements de location et des éventuels décalages dans le calendrier de livraison qui peuvent entraîner la perte du bénéfice des incitations fiscales telles que prévues à l’article 199 tervicies du CGI.