Le marché immobilier freiné par les taux d’usure

Le sondage récent demandé par l’AFIB (Association Française des Intermédiaires en Bancassurance) auprès des intermédiaires de crédit est édifiant : quasiment 1 demande de prêt immobilier reçue sur 2 (45%) est rejetée par les banques, à cause notamment du dépassement du taux d’usure ! Au moment où la demande de logements ralentit, le marché immobilier espère donc vivement une remontée des taux d’usure en octobre…

Taux d’usure, quésaco ?

« Le taux de l’usure correspond au taux maximum légal que les établissements de crédit sont autorisés à pratiquer lorsqu’ils vous accordent un prêt. Fixé à la fin de chaque trimestre pour le trimestre suivant par la Banque de France, le taux de l’usure vise à vous protéger d’éventuels abus » dixit Bercy. En clair, c’est le taux maximal qu’une banque peut accorder à un emprunteur pour protéger ce dernier de taux excessifs qui pourraient le mettre en difficulté financière.

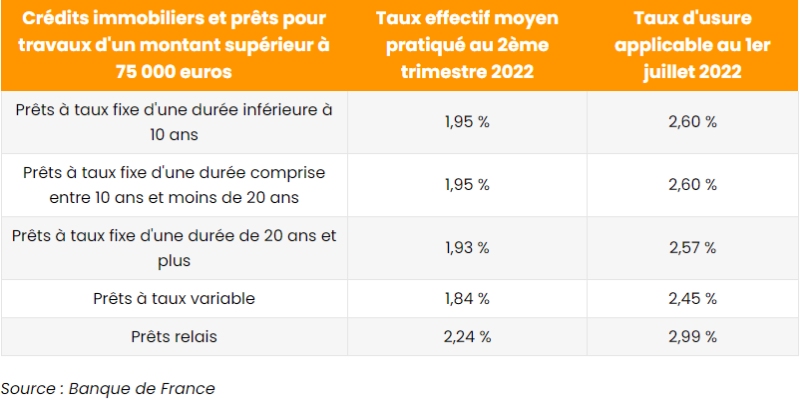

Les taux d’usure sont fixés tous les 3 mois par la Banque de France qui va tenir compte de la moyenne des TAEG (Taux Annuel Effectif Global) pratiqués par les banques et l’augmenter d’un tiers. Ils sont publiés à la fin de chaque trimestre au Journal Officiel et s’appliquent à tous les prêts (immobilier, consommation, découverts, etc.) en fonction de leur nature et de leur durée.

Pour déterminer si un prêt est usuraire, on compare son TAEG, qui comprend le taux d’intérêt de base, les frais annexes (frais de dossier, commissions ou rémunérations d’intermédiaires, etc.), les garanties obligatoires, les primes d’assurance emprunteur, avec le taux d’usure correspondant.

Des taux d’usure inadaptés en 2022

L’objectif louable de protection des emprunteurs est confronté cette année à une situation exceptionnelle que l’on peut appeler « effet ciseau » : d’un côté une très forte montée des taux d’intérêts pratiqués par les banques, conséquence notamment de la lutte des banque centrales contre l’inflation, et de l’autre une mise à jour beaucoup plus lente des taux d’usure. En effet, non seulement les taux d’usure sont figés pour un trimestre, mais ils sont en plus le résultat d’une moyenne de taux pratiqués 3 mois plus tôt.

Par exemple, le taux d’usure de 2,57% applicable en septembre 2022 sur un prêt immobilier de 25 ans a été fixé fin juin de cette année et basée sur des taux pratiqués au 2ème trimestre. Les taux d’emprunt ayant considérablement augmenté dans le même temps, on se retrouve avec la quasi-totalité des prêts sur 25 ans rejetée ce mois-ci !

On peut donc considérer que le mécanisme du taux d’usure ne remplit plus son rôle protecteur car il empêche des ménages, même totalement solvables, d’acheter leur résidence principale ou d’investir dans la Pierre. C’est clairement un des facteurs qui expliquent le ralentissement du marché immobilier (souhaité par l’État ?) et qui pousse le secteur à espérer une remontée des taux d’usure en octobre prochain…

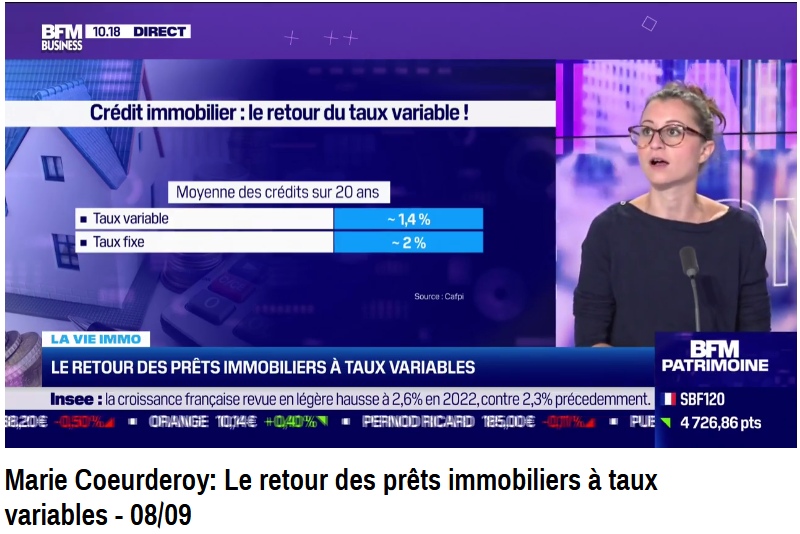

Le taux variable comme solution ?

Inscription à la Newsletter

Chaque 1er vendredi du mois, toute l’actualité de l’immobilier vue par Norvefa